住宅を取得するには、決めなくてはいけない色々なことが目の前にやってきて、労力も時間もたくさんかかります。

そんな中での住宅ローンの手続きは、借りる段取りを済ませるだけでもうたくさんっ、、、という声も聞こえてきそうですが、借りた後のことも少しだけイメージしておきましょう。融資を受けると必ずはじまる返済について取り上げていきます。

1 返済の仕組み

最初の返済はいつ始まる?

住宅ローンを借りると、翌月くらいから月々の返済が始まります。住宅ローンによっては、借入日と返済日のタイミングにより、借入したその月から始まることもあります。

約定日(やくじょうび)

返済日のことを約定日ともいいます。住宅ローンの場合、最初の契約時点で「返済日は毎月●●日」と定めます。

住宅ローンによってはあらかじめ「毎月●●日」と決まっている場合もありますし、3つくらいの中から好きな日を選んで契約に定める場合もありますが、いずれにしても「毎月の決まった日」が返済日となります。

どこのだれの口座から引き落とし?

通常は借り入れた銀行の、借入者名義の口座から引き落としとなるよう、契約時に定めます。

連帯債務者がいる場合にも1人の口座から引き落としされます。連帯債務者の中で主たる債務者(主債務者)をあらかじめ定め、その方の口座から引き落としされることが一般的です。

ボーナス併用払いもできる

住宅ローン返済の基本は毎月払いですが、年に2回のボーナス返済月を定め、毎月返済額に加えてボーナス分の返済額を上乗せして支払う「ボーナス併用返済」もできます。

ボーナス月は任意の月を選べ、6カ月おきの設定となることが一般的です。

ボーナス分をいくらにするのかは、契約時に定めます。住宅ローンによって違いはありますが、借入額の50%くらいまでを上限としてボーナス払いの設定が可能です。

2 2つの返済方法「元利均等」or「元金均等」

住宅ローンの金利は「年●%」といった年利になっていますが、返済方法が違うと同じ金利でも支払う利息に違いがでてきます。

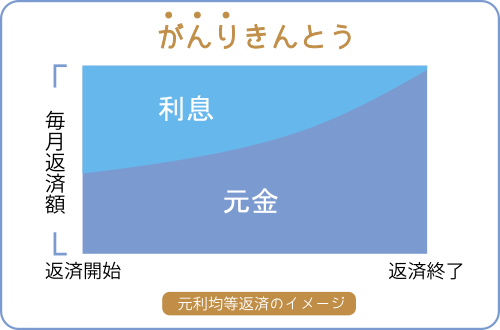

元利均等返済が一般的

住宅ローンの返済方法は、元利均等返済が多く利用されています。元利均等返済は「毎回の返済額が一定」になるよう、元金の返済額が調整されています。

金利が変われば毎回の返済額も変わります。念のため!

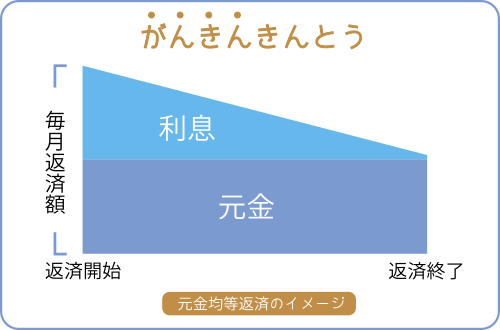

元金均等返済を選べる住宅ローンも

元利均等返済ほど一般的ではありませんが、元金均等返済が選べる銀行や商品もあります。元金均等返済は「毎回の元金の返済額」が同じになります。

元金均等返済のメリット

元利均等返済にくらべ、元金の返済が早くすすみます。そのためトータルで支払う利息が少なくなり、返済金の総額が少なくなります。

元金均等返済のデメリット

元利均等返済にくらべ、返済当初は毎回の返済額が多くなります。

「元金の支払い方」の違いに注目すれば、2つの返済方法の違いが理解しやすいかも知れません!

3 繰り上げ返済

借り入れる時には、あまり気にされない方もあるでしょうが、返済のとちゅうで、まとまったお金をまとめて返してしまう「繰り上げ返済」という仕組みがあります。

「全額繰り上げ返済」と「一部繰り上げ返済」

繰り上げ返済には大きく分けて「全額繰り上げ返済」と「一部繰り上げ返済」があります。

・・残っているローンを全部いっぺんに返して完済します。

一部 繰り上げ返済

・・残っているローンの一部分をまとめて返します。

「全額」の場合は単純ですが、「一部」の場合は、まとめて返した後の返済計画をどうするかという点で、さらに「期間短縮型」と「返済額軽減型」に分かれます。

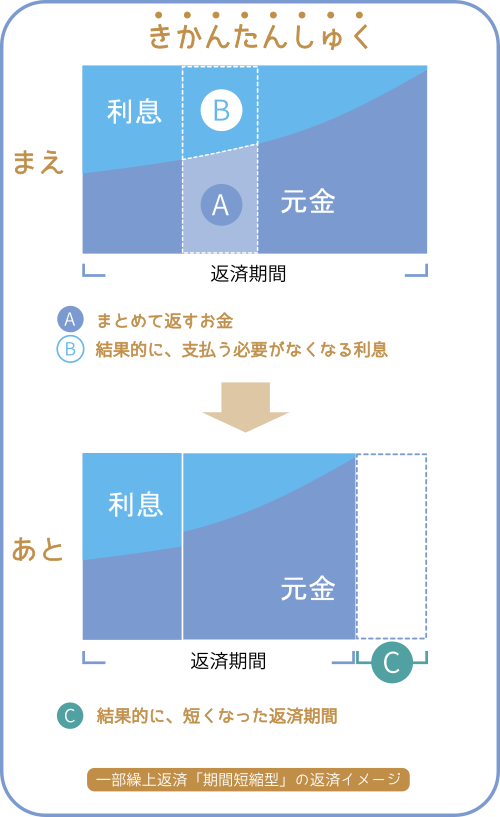

一部繰り上げ返済の「期間短縮型」

期間短縮型は、まとめて返した分だけ「返済期間が短く」なります。毎月の返済額はそれまでと変わりません。

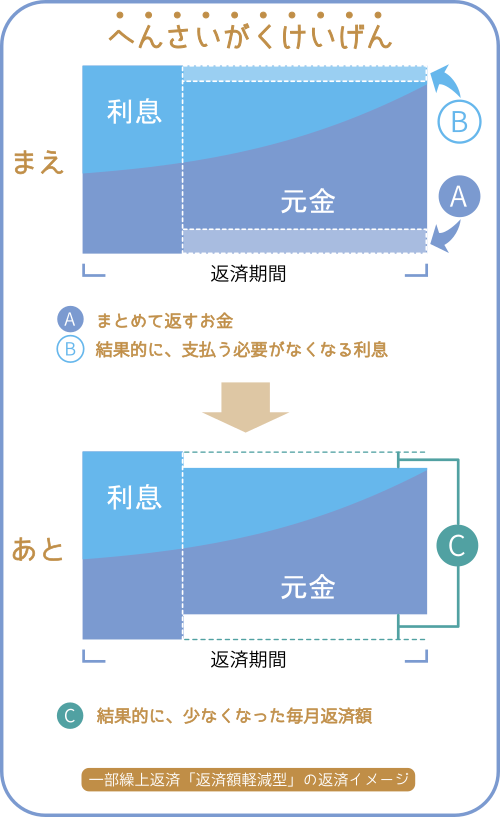

一部繰り上げ返済の「返済額軽減型」

返済額軽減型は、まとめて返した分だけ「毎月の返済額が減り」ます。返済期間はそれまでと変わりません。

繰り上げ返済と手数料

繰り上げ返済をする時、手数料のかかる住宅ローンが多くあります。

将来的に何回も繰り上げ返済をしようと思われる方は、借入銀行を選ぶ際、繰り上げ返済手数料がいくらか比較してみるといいでしょう。

もし仮にですが、軽減される利息より手数料が高くつく場合には、トータルの支出が増えてしまいますので、繰り上げ返済は控えましょう。